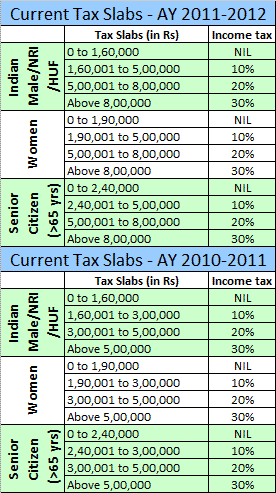

"மார்ச்" இந்தியாவில் பலபேருக்கு இரத்தக் கொதிப்பினை அதிகரிக்கும் மாதம். மார்ச் 31 என்பது நிறுவனங் களுக்கும், தனி நபர்களுக்கும், அந்த நிதியாண்டின் வருமான வரியினை செலுத்தும் இறுதி நாள்.

இப்போது நாம் ஜனவரியில் இருக்கிறோம். இப்போதி லிருந்தே திட்ட மிட்டால் மார்ச் இறுதி நாள் மனக் கஷ்டத்தை தவிர்க்கலாம்.

இந்தக் கட்டுரையில் சொல்லி யிருக்கும் விசயங்கள் சில பேருக்கு தெரிந்திருக்க லாம்.

தெரியா தவர்கள், தெரிந்து கொள்ளுவதற் காகத்தான் நான் பகிர்கிறேன்.

தெரியா தவர்கள், தெரிந்து கொள்ளுவதற் காகத்தான் நான் பகிர்கிறேன்.

இனி கட்டுரைக்கு போகலாமா?

வரி செலுத்துதல் என்பது ஒன்று. வரி விலக்குகள் என்பது இன்னொன்று. இந்தியாவில், வருமான வரி விலக்கு என்பது பல சலுகைகளாக பரவிக் கிடக்கிறது.

என்னென்ன வகையில் வரி சலுகைகள் இந்தியாவில் இருக்கிறது என்பதற்கான கையேடு இது.

காப்பீடு

வீட்டு வாடகை

வீட்டுக் கடன்

ப்ராவிடண்ட் பண்ட்

பென்ஷன் திட்டம் (NPS)

பங்கு சார்ந்த காப்பீடு திட்டங்கள் (ULIPs)

பங்கு சார்ந்த சேமிப்பு திட்டங்கள் (ELSS)

கட்டமைப்பு கடன் பத்திரங்கள்

கல்விக் கடன்

கல்வி - ட்யூஷன் தொகை

காப்பீடு:

இந்தியாவில் தொடர்ச்சியாக தவறாக மார்க்கெட் செய்யப்படும் நிதி விஷயங்களில், காப்பீட்டுக்கு தான் முதலிடம்.

ஏஜெண்ட்கள் கமிஷன் களுக்காக, நம்மை டபாய்த்து காப்பீடினை எடுக்க வைத்து விடுகிறார்கள். முதலீடும், காப்பீடும் வெவ்வேறு.

நீங்கள், உங்கள் குடும்பத்திற் காக எடுக்கப்பட்ட வாழ்வியல் காப்பீட்டின் (Life Insurance Policy) ப்ரீமியத்தினை வரிச் சலுகையாக பயன்படுத்தலாம். செக்ஷன் 80C யின் கீழ் ஒரு லட்சம் வரை நீங்கள் வரிச் சலுகை கோரலாம்.

அதே போல மெடிக்கல் காப்பீட்டிலும் செக்ஷன் 80D யின் கீழ் ரூ.15,000 வரை வரிச் சலுகைக்குப் பயன் படுத்தலாம். உங்களின் பெற்றோர் களுக்கான மெடிக்கல் காப்பீட்டில் இன்னொரு ரூ.15000 வரை சலுகையுண்டு.

அதே போல மெடிக்கல் காப்பீட்டிலும் செக்ஷன் 80D யின் கீழ் ரூ.15,000 வரை வரிச் சலுகைக்குப் பயன் படுத்தலாம். உங்களின் பெற்றோர் களுக்கான மெடிக்கல் காப்பீட்டில் இன்னொரு ரூ.15000 வரை சலுகையுண்டு.

வீட்டு வாடகை:

பெரும்பாலான கார்ப்பரேட் நிறுவனங்கள், தங்களுடைய தொழிலாளர் களுக்கு வீட்டு வாடகை அலவன்ஸ் (HRA - House Rent Allowance) இருப்பதைப் போலத் தான் சம்பளத்தினை நிர்ண யிப்பார்கள்.

பெரும்பாலான கார்ப்பரேட் நிறுவனங்கள், தங்களுடைய தொழிலாளர் களுக்கு வீட்டு வாடகை அலவன்ஸ் (HRA - House Rent Allowance) இருப்பதைப் போலத் தான் சம்பளத்தினை நிர்ண யிப்பார்கள்.

இது வரிச் சலுகைக்கு உரியது. ஒரு வேளை HRA இல்லை யென்றால், உங்களின் அடிப்படைச் சம்பளத்தி லிருந்து 40% வரைக்கும் (நகரங்களில் இது 50%) நீங்கள் சலுகைகள் கோரலாம். செக்ஷன் 80GG யின் கீழ் இது சாத்தியம்.

ஒரு வேளை நீங்கள் வீட்டை வாடகைக்கு விட்டு, வருமானம் ஈட்டினால், அதன் வருடாந்திர வருமானத்தி லிருந்து 30% வரை கழிப்பினை (deduction) செக்ஷன் 24 வழியாக கோரலாம்.

ஒரு வேளை நீங்கள் வீட்டை வாடகைக்கு விட்டு, வருமானம் ஈட்டினால், அதன் வருடாந்திர வருமானத்தி லிருந்து 30% வரை கழிப்பினை (deduction) செக்ஷன் 24 வழியாக கோரலாம்.

மேலும், கழிவுநீர் வரி, வீட்டு வரி போன்ற முனிசபல் வரிகளையும் அதிலிருந்து கழித்து விட்டு, மீதம் வரும் தொகைக்கு மட்டும் வரிக் கட்டலாம்.

வீட்டுக் கடன்:

என்னதான் நச்சு பிடித்த மனைவியாய் இருந்தாலும், வீட்டுக் கடன் எடுக்கும் போது இருவருமாய் சேர்ந்தெடுப்பது நலம். நீங்கள் மட்டுமே கடன்காரராய் இருந்தால்,

என்னதான் நச்சு பிடித்த மனைவியாய் இருந்தாலும், வீட்டுக் கடன் எடுக்கும் போது இருவருமாய் சேர்ந்தெடுப்பது நலம். நீங்கள் மட்டுமே கடன்காரராய் இருந்தால்,

வீட்டுக் கடனுக்காக நீங்கள் மாதாமாதம் கட்டும் EMI-யின் வருடாந்திரத் தொகையில் ஒரு லட்சம் வரை செக்ஷன் 80C யின் கீழ் விலக்கு கோரலாம்.

இருவருமாய் சேர்ந்து கடனை எடுத்திருந்தால், தனித்தனியாய் 1.5 லட்சம் வரைக்கும் செக்ஷன் 24B யின் கீழ் கோரலாம். இரடிப்பு லாபமது.

பங்கு சார்ந்த காப்பீடு திட்டங்கள் (Unit Linked Insurance Plans - ULIPs):

தனிப்பட்ட ரீதியில் எந்நாளும் யூலிப்களை நான் பரிந்துரை செய்வது கிடையாது. காப்பீடு வேறு. முதலீடு வேறு.

எச்சரிக்கை: ஏப்ரல் 2012க்கு பிறகு நேரடி வரி குறியீட்டின் (Direct Tax Code) வரைவுப் படி, இந்த சலுகை களைக் கோர முடியாது.

எச்சரிக்கை: ஏப்ரல் 2012க்கு பிறகு நேரடி வரி குறியீட்டின் (Direct Tax Code) வரைவுப் படி, இந்த சலுகைகளைக் கோர முடியாது.

இப்போதைக்கு கண்ணுக்குத் தெரிந்தவரை முதலீடும், வரி சலுகைகளும் நிரம்ப இருக்கும் ஒரே விஷயமாக தேசிய பென்ஷன் திட்டம் தெரிகிறது. போன வருட நேரடி வரி குறியீடு மறு சீராக்கத்தில், தே.பெ.திட்டம் EEE ஸ்டேட்டஸையும் பெற்று விட்டது.

EEE - Exempt-Exempt-Exempt என்பது வரி, உங்கள் பணத்தின் எதிர்கால ஸ்டேட்டஸ் என்பதைப் பற்றியானது. இந்தியாவின் பெரும்பாலான வரிச்சலுகை சமாச்சாரங்கள் EET (Exempt Exempt Tax).

இருவருமாய் சேர்ந்து கடனை எடுத்திருந்தால், தனித்தனியாய் 1.5 லட்சம் வரைக்கும் செக்ஷன் 24B யின் கீழ் கோரலாம். இரடிப்பு லாபமது.

ப்ராவிடண்ட் பண்ட்:

மாதாமாதம் உங்கள் சம்பளத்தி லிருந்து போகும் ப்ராவிடண்ட் பண்ட் தொகையும் வரி சலுகைக்கு உதவும். ஒரு லட்சம் வரை செக்ஷன் 80C யின் கீழ் கழிப்பினைக் கோரலாம்.

இது பப்ளிக் ப்ராவிடண்ட் பண்ட் (PPF)க்கும் உண்டு. ஆனால், அதிகப்பட்ச கழிப்பு ரூ.70,000.

மாதாமாதம் உங்கள் சம்பளத்தி லிருந்து போகும் ப்ராவிடண்ட் பண்ட் தொகையும் வரி சலுகைக்கு உதவும். ஒரு லட்சம் வரை செக்ஷன் 80C யின் கீழ் கழிப்பினைக் கோரலாம்.

இது பப்ளிக் ப்ராவிடண்ட் பண்ட் (PPF)க்கும் உண்டு. ஆனால், அதிகப்பட்ச கழிப்பு ரூ.70,000.

தேசிய பென்ஷன் திட்டம் (National Pension Scheme - NPS):

நல்ல படங்களின் தியேட்டர்கள் காற்று வாங்கும். அந்த மாதிரி இந்தியாவில் அறிமுகப் படுத்தப்பட்ட மிக நல்லத் திட்டம் தேசிய பென்ஷன் திட்டம்.

நல்ல படங்களின் தியேட்டர்கள் காற்று வாங்கும். அந்த மாதிரி இந்தியாவில் அறிமுகப் படுத்தப்பட்ட மிக நல்லத் திட்டம் தேசிய பென்ஷன் திட்டம்.

யாருக்குமே தெரியாது. உங்கள் ஆடிட்டரையும் சேர்த்து, யாருமே சொல்ல மாட்டார்கள். தேசிய பென்ஷன் திட்டம் என்பது உங்களின் ரிட்டயர்மெண்ட் பணத்தினை சேர்க்கும் திட்டம்.

அதில் வரிச் சலுகைகளும் உண்டு. இதில் போடப்படும் பணத்தில், ஒரு லட்சம் வரை செக்ஷன் 80C யின் கீழ் கழிப்பினைக் கோர முடியும்.

பங்கு சார்ந்த காப்பீடு திட்டங்கள் (Unit Linked Insurance Plans - ULIPs):

தனிப்பட்ட ரீதியில் எந்நாளும் யூலிப்களை நான் பரிந்துரை செய்வது கிடையாது. காப்பீடு வேறு. முதலீடு வேறு.

ஆனாலும், இந்தியாவின் எல்லா முன்னோடி நிதி நிறுவனங்களும் சந்தையில் யூலிப்களை இறக்கி, மக்களை வாங்க வைத்து விட்டார்கள். அதிலும் எல்.ஐ.சி 2007களில் செய்தது அநியாயம்.

இப்போது காப்பீடு கண்காணிப்பு அதாரிட்டியால் (IRDA - Insurance Regulatory Development Authority) ஒரளவுக்கு இதன் அயோக்கியத் தனங்கள் மட்டுப் படுத்தப் பட்டிருக்கின்றன. அதிகப் பட்சமாய் ஒரு லட்சம் வரை செக்ஷன் 80C யின் கீழ் கழிப்பினைக் கோரலாம்.

எச்சரிக்கை: ஏப்ரல் 2012க்கு பிறகு நேரடி வரி குறியீட்டின் (Direct Tax Code) வரைவுப் படி, இந்த சலுகை களைக் கோர முடியாது.

பங்கு சார்ந்த சேமிப்பு திட்டங்கள் (Equity Linked Savings Scheme - ELSS):

யூலிப்பினையும், தேசிய பென்ஷன் திட்டத்தையும் விட மேம்பட்ட திட்டமிது. இதில் நேரடியாக சந்தையில் பங்குப் பெறும் வாய்ப்புகள் அதிகம். அதனால் ரிஸ்க்கும் அதிகம்.

யூலிப்பினையும், தேசிய பென்ஷன் திட்டத்தையும் விட மேம்பட்ட திட்டமிது. இதில் நேரடியாக சந்தையில் பங்குப் பெறும் வாய்ப்புகள் அதிகம். அதனால் ரிஸ்க்கும் அதிகம்.

இதன் பெரிய லாபம், ஒரு பக்கம் பங்குச் சந்தையின் மேம்பாட்டில், போட்ட காசும் பெருகும்; இன்னொரு பக்கம், வரிச் சலுகைகளும் கோர முடியும். அதிகப் பட்சமாக ஒரு லட்சம் வரைக்கும் கோரலாம்.

எச்சரிக்கை: ஏப்ரல் 2012க்கு பிறகு நேரடி வரி குறியீட்டின் (Direct Tax Code) வரைவுப் படி, இந்த சலுகைகளைக் கோர முடியாது.

இப்போதைக்கு கண்ணுக்குத் தெரிந்தவரை முதலீடும், வரி சலுகைகளும் நிரம்ப இருக்கும் ஒரே விஷயமாக தேசிய பென்ஷன் திட்டம் தெரிகிறது. போன வருட நேரடி வரி குறியீடு மறு சீராக்கத்தில், தே.பெ.திட்டம் EEE ஸ்டேட்டஸையும் பெற்று விட்டது.

EEE - Exempt-Exempt-Exempt என்பது வரி, உங்கள் பணத்தின் எதிர்கால ஸ்டேட்டஸ் என்பதைப் பற்றியானது. இந்தியாவின் பெரும்பாலான வரிச்சலுகை சமாச்சாரங்கள் EET (Exempt Exempt Tax).

அதாவது, ஒரு திட்டத்தில் நீங்கள் பணம் போடும் போது அது வரிக்குள் வராது. இது முதல் E. (விலக்கு) அந்தத் திட்டத்தில் முதலீடாய் உங்கள் பணம் இருக்கும் போது வரி வராது.

இது இரண்டாவது E. (விலக்கு) ஆனால், அந்தப் பணத்தினை பின்னாளில் எடுக்கும் போது, எடுத்த பணத்துக்கு வரி வருமா, வராதா என்பது தான் மூன்றாவது E / T. (விலக்கு / வரி) அதனாலேயே EEE பெற்றிருக்கும் தேசிய பென்ஷன் திட்டம் முக்கிய மானதாகிறது.

ஆக, இதுவரை தே.பெ.திட்டம் பற்றி யோசிக்க வில்லை யானால், உங்களின் வங்கியினை அணுகுங்கள். எல்லா தேசியமய மாக்கப்பட்ட வங்கிகளிலும் இதை செய்ய முடியும்.

கட்டமைப்பு கடன் பத்திரங்கள் (Infrastructure Bonds):

மேற்சொன்ன விஷயங்களில் நீங்கள் ஏற்கனவே ஒரு லட்சம் அதிகப் பட்ச தொகையை தாண்டி விட்டால், கட்டமைப்பு பத்திரங்களில் முதலீடு செய்யுங்கள்.

மேற்சொன்ன விஷயங்களில் நீங்கள் ஏற்கனவே ஒரு லட்சம் அதிகப் பட்ச தொகையை தாண்டி விட்டால், கட்டமைப்பு பத்திரங்களில் முதலீடு செய்யுங்கள்.

இந்தியாவில் கட்டமைப்பு என்பது நீங்கள் ரிட்டயர் ஆகும் வரை நடக்கக் கூடிய விஷயம்.

அடுத்த 30-40 ஆண்டுகள், இது இல்லாமல் நாட்டை முன்னேற்ற முடியாது. செக்ஷன் 80C யின் கீழ் ரூ.20,000 கூடுதலாக கழிப்பினை, கட்டமைப்பு கடன் பத்திரங்களில் முதலீடு செய்வதின் மூலம் பெறலாம்.

அடுத்த 30-40 ஆண்டுகள், இது இல்லாமல் நாட்டை முன்னேற்ற முடியாது. செக்ஷன் 80C யின் கீழ் ரூ.20,000 கூடுதலாக கழிப்பினை, கட்டமைப்பு கடன் பத்திரங்களில் முதலீடு செய்வதின் மூலம் பெறலாம்.

சராசரியாக எல்லா கட்டமைப்பு கடன் பத்திரங்களும் 8% மேலான ரிடர்னை வழங்குகின்றன. ஆக, சலுகைக்கு சலுகை யுமாச்சு. போட்டப் பணமும் 8% பாதுகாப்பாக வளரும் வழியுமாச்சு.

கல்வி - ட்யூஷன் கட்டணம்:

செக்ஷன் 80C யின் கீழ், ஒரு லட்சம் வரையிலானக் கழிப்பினை உங்களின் இரண்டு குழந்தை களுக்குப் பெறலாம்.

உ.தா. பொறியியல் படிப்பு படிக்கும் மகன்/ள் இருந்தால், அவர்களின் ட்யூஷன் பீஸ்ஸினை ஒரு லட்சம் ரூபாய் வரைக்கும், உங்கள் வருமானத்தி லிருந்து கழிப்பு செய்து பயன் பெறலாம்.

செக்ஷன் 80C யின் கீழ், ஒரு லட்சம் வரையிலானக் கழிப்பினை உங்களின் இரண்டு குழந்தை களுக்குப் பெறலாம்.

உ.தா. பொறியியல் படிப்பு படிக்கும் மகன்/ள் இருந்தால், அவர்களின் ட்யூஷன் பீஸ்ஸினை ஒரு லட்சம் ரூபாய் வரைக்கும், உங்கள் வருமானத்தி லிருந்து கழிப்பு செய்து பயன் பெறலாம்.

ட்யூஷன் பீஸ் என்பது மொத்த பொறியியல் படிப்பின் கட்டணைத்தை சாராது. உ-தா ஹாஸ்டல் கட்டணங்கள், பேருந்து கட்டணங்கள்

கல்விக்கடன்:

நீங்களோ, உங்கள் மனைவியோ, குழந்தைகளோ மேற்படிப்புக் காகக் கல்விக் கடன் வாங்கி யிருந்தால், அதன் வட்டித் தொகையினை வரிக் கழிப்பிற்கு செக்ஷன் 80E யின் கீழ் பயன்படுத்திக் கொள்ளலாம்.

நீங்களோ, உங்கள் மனைவியோ, குழந்தைகளோ மேற்படிப்புக் காகக் கல்விக் கடன் வாங்கி யிருந்தால், அதன் வட்டித் தொகையினை வரிக் கழிப்பிற்கு செக்ஷன் 80E யின் கீழ் பயன்படுத்திக் கொள்ளலாம்.

இது மேலே சொன்ன, செக்ஷன் 80C யின் கீழ் வந்த ஒரு லட்சத்திற்கும் மேலே பயன்படக் கூடியது. கல்விக் கடனில் கட்டும் வட்டிக்கு மட்டுமே இந்த கழிப்புச் சலுகையுண்டு. அசலுக்கு இல்லை.